BONUS FACCIATE

- Autore: CNA RIETI

- •

- 07 mar, 2020

La legge di bilancio 2020 ha disciplinato una nuova detrazione fiscale, il cd bonus facciate, con l’intento di abbellire i centri storici delle città incoraggiando i proprietari di immobili con la possibilità di detrarre il 90% delle spese sostenute in dieci anni.

Recentemente, l’Agenzia delle Entrate ha fornito i primi chiarimenti sugli adempimenti da seguire ai fini della fruizione della nuova detrazione.

A chi spetta il bonus facciate

Possono usufruire del bonus facciate i proprietari o i «detentori» dell’immobile oggetti dell’intervento (unica unità immobiliare come ville, villette o casali, purché in zone A e B, oppure condomini), quindi:

Bonus esteso anche ai «promissari acquirenti» che, prima del rogito (ma con compromesso registrato), siano stati immessi nel possesso della casa.

Chi esegue i lavori in economia (cioè con il fai da te) potrà detrarre le spese di acquisto dei materiali.

Anche le imprese rientrano nel perimetro del nuovo sconto fiscale.

La detrazione dall’imposta lorda, infatti, può essere fatta valere ai fini sia dell’imposta sul reddito delle persone fisiche (Irpef) che dell’imposta sul reddito delle società (Ires).

Quindi, i soggetti Ires rientrano a pieno titolo nel perimetro del nuovo incentivo.

Misura della detrazione

Si può scontare il 90% delle spese sostenute, da ripartire in dieci quote annuali.

Per individuare il momento a partire dal quale spetta l’agevolazione occorre fare riferimento alla data dell’effettivo pagamento, indipendentemente dalla data di avvio degli interventi cui i pagamenti si riferiscono.

Quindi, un intervento avviato nel 2019 ma pagato nel 2020 consentirà di accedere al bonus facciate a pieno titolo.

La detrazione spetta solo sulle spese effettivamente sostenute e non su quelle che siano state rimborsate.

Eventuali contributi ricevuti dal contribuente devono essere sottratti dall’ammontare su cui applicare il bonus facciate.

Tipologia di lavori

Tutti i lavori devono servire al recupero o restauro della facciata. Sono quindi compresi:

Se i lavori di rifacimento della facciata non sono relativi alla sola pulitura o tinteggiatura esterna, ma riguardano interventi influenti dal punto di vista termico o interessano più del 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio devono soddisfare speciali requisiti di efficienza energetica.

Gli interventi possono riguardare solo le strutture opache con balconi e fregi delle facciate esterne, esclusi quindi infissi e finestre.

Sono comprese nel super bonus anche le spese per:

Devono comunque rispondere ai requisiti tecnici molto precisi.

In ogni caso, se si effettuano lavori anche sui cortili interni (non visibili dalla strada), per esempio di risparmio energetico, questi non potranno beneficiare del 90% ma del 65 %, purché le spese siano distintamente contabilizzate.

Immobili “agevolabili”: la zona A e la zona B

Gli edifici, anche strumentali all’attività d’impresa, oggetto di intervento debbono trovarsi nelle zone A o B del territorio comunale come individuate dal Dm 1444/68, che in realtà non esistono più perché si sono sovrapposte norme regionali e comunali.

La zona A delle città è quella centrale e di pregio del comune: storica, artistica o di pregio dell’ambientale.

La zona B è quella con superficie coperta dagli edifici al 12,5%.

Il bonus esclude le zone C, D ed E delle città che sono le parti destinate a nuovi complessi insediativi.

La circolare dell’Agenzia delle Entrate indica l’obbligo di farsi rilasciare una certificazione urbanistica degli enti competenti. Senza la certificazione non si può sfruttare il bonus.

Non tutti i comuni però dispongono di una cartografia adeguata e quindi potrebbe essere difficile procurarsi la certificazione.

Come e cosa fare

I contribuenti che intendono avvalersi del bonus facciate sono tenuti a:

Recentemente, l’Agenzia delle Entrate ha fornito i primi chiarimenti sugli adempimenti da seguire ai fini della fruizione della nuova detrazione.

A chi spetta il bonus facciate

Possono usufruire del bonus facciate i proprietari o i «detentori» dell’immobile oggetti dell’intervento (unica unità immobiliare come ville, villette o casali, purché in zone A e B, oppure condomini), quindi:

- proprietari

- usufruttuari

- nudi proprietari

- titolari di uso o abitazione.

- locazione

- leasing

- comodato.

Bonus esteso anche ai «promissari acquirenti» che, prima del rogito (ma con compromesso registrato), siano stati immessi nel possesso della casa.

Chi esegue i lavori in economia (cioè con il fai da te) potrà detrarre le spese di acquisto dei materiali.

Anche le imprese rientrano nel perimetro del nuovo sconto fiscale.

La detrazione dall’imposta lorda, infatti, può essere fatta valere ai fini sia dell’imposta sul reddito delle persone fisiche (Irpef) che dell’imposta sul reddito delle società (Ires).

Quindi, i soggetti Ires rientrano a pieno titolo nel perimetro del nuovo incentivo.

Misura della detrazione

Si può scontare il 90% delle spese sostenute, da ripartire in dieci quote annuali.

Per individuare il momento a partire dal quale spetta l’agevolazione occorre fare riferimento alla data dell’effettivo pagamento, indipendentemente dalla data di avvio degli interventi cui i pagamenti si riferiscono.

Quindi, un intervento avviato nel 2019 ma pagato nel 2020 consentirà di accedere al bonus facciate a pieno titolo.

La detrazione spetta solo sulle spese effettivamente sostenute e non su quelle che siano state rimborsate.

Eventuali contributi ricevuti dal contribuente devono essere sottratti dall’ammontare su cui applicare il bonus facciate.

Tipologia di lavori

Tutti i lavori devono servire al recupero o restauro della facciata. Sono quindi compresi:

- balconi

- fregi esterni

- grondaie

- pluviali

- parapetti

- cornicioni

- le parti impiantistiche coinvolte purché parte della facciata dell’edificio.

Se i lavori di rifacimento della facciata non sono relativi alla sola pulitura o tinteggiatura esterna, ma riguardano interventi influenti dal punto di vista termico o interessano più del 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio devono soddisfare speciali requisiti di efficienza energetica.

Gli interventi possono riguardare solo le strutture opache con balconi e fregi delle facciate esterne, esclusi quindi infissi e finestre.

Sono comprese nel super bonus anche le spese per:

- perizie

- sopralluoghi

- progettazione lavori

- rilascio dell’attestazione di prestazione energetica.

Devono comunque rispondere ai requisiti tecnici molto precisi.

In ogni caso, se si effettuano lavori anche sui cortili interni (non visibili dalla strada), per esempio di risparmio energetico, questi non potranno beneficiare del 90% ma del 65 %, purché le spese siano distintamente contabilizzate.

Immobili “agevolabili”: la zona A e la zona B

Gli edifici, anche strumentali all’attività d’impresa, oggetto di intervento debbono trovarsi nelle zone A o B del territorio comunale come individuate dal Dm 1444/68, che in realtà non esistono più perché si sono sovrapposte norme regionali e comunali.

La zona A delle città è quella centrale e di pregio del comune: storica, artistica o di pregio dell’ambientale.

La zona B è quella con superficie coperta dagli edifici al 12,5%.

Il bonus esclude le zone C, D ed E delle città che sono le parti destinate a nuovi complessi insediativi.

La circolare dell’Agenzia delle Entrate indica l’obbligo di farsi rilasciare una certificazione urbanistica degli enti competenti. Senza la certificazione non si può sfruttare il bonus.

Non tutti i comuni però dispongono di una cartografia adeguata e quindi potrebbe essere difficile procurarsi la certificazione.

Come e cosa fare

I contribuenti che intendono avvalersi del bonus facciate sono tenuti a:

- disporre il pagamento mediante bonifico bancario o postale da cui risulti la causale del versamento, il codice fiscale del beneficiario della detrazione e il numero di partiva iva o il codice fiscale del soggetto a favore del quale il bonifico è effettuato;

- comunicare preventivamente la data di inizio lavori all’azienda sanitaria locale territorialmente competente se tale comunicazione sia obbligatoria secondo le vigenti disposizioni in materia di sicurezza dei cantieri;

- conservare le fatture comprovanti le spese effettivamente sostenute per la realizzazione degli interventi e la ricevuta del bonifico del pagamento;

- conservare le abilitazioni amministrative richieste dalla legislazione edilizia in relazione alla tipologia di interventi da realizzare o, nel caso in cui la normativa edilizia non lo preveda alcun titolo abilitativo, una dichiarazione sostitutiva in cui sia indicata la data di inizio lavori ed attestata la circostanza che gli interventi rientrino tra quelli agevolabili.

- l’asseverazione di un tecnico abilitato che certifichi la corrispondenza degli interventi effettuati ai requisiti tecnici previsti;

- l’attestato di prestazione energetica (APE) redatto da un tecnico non coinvolto nei lavori

- Infine, gli interventi di cui al bonus facciate possono rientrare anche in quelli che godono dell’Ecobonus o del Bonus ristrutturazione. Non è pertanto ammesso il cumulo tra le diverse detrazioni in riferimento alle medesime spese mentre è possibile fruire delle diverse detrazioni in riferimento a spese diverse.

Presentazione delle Domande tramite la piattaforma GeCoWEB fino alle ore 17:00 del 3 giugno 2025.

Il bando della Regione Lazio è rivolto alle imprese femminili, come definite dalla legislazione, costituite e costituende e alle lavoratrici autonome.

Agevolazione e Costi Ammissibili

L’agevolazione è un contributo a fondo perduto,riconosciuto a titolo di “de minimis” (Reg. (UE) 2023/2831) nella

misura massima di 100.000 euro per singola PMI femminile e con una percentuale sul totale dei costi ammissibili

compresa fra il 30% e il 60%.

I progetti devono includere spese da rendicontare per almeno 30.000 euro, che possono comprendere:

a) investimenti materiali e immateriali e canoni per nuove soluzioni digitali

b) spese per l’adeguamento dei locali adibiti a sede operativa - max 20% di a)

c) spese per servizi qualificati e strategici “una tantum” - max 20% di a)

Sono inoltre riconosciuti automaticamente costi del personale e spese generali calcolati a forfait, in misura

complessivamente pari al 20% delle spese da rendicontare.

I progetti devono essere conclusi e rendicontati entro 12 mesi dalla loro approvazione.

Scarica la scheda sintetica

Olio su poliestere di Laura Federici

Il 15 aprile u.s. il Ministero dell’Ambiente ha incontrato le associazioni di categoria e

i soggetti obbligati alla raccolta degli PFU, per comunicare e presentare l’imminente partenza del registro informatico produttori, che dovrebbe essere operativo a partire da 7 maggio. Uno strumento importante, molto atteso dal nostro settore, che si spera possa contribuire in maniera significativa, ad una gestione più trasparente ed efficace della filiera. Un cambiamento sicuramente utile per la gestione futura, ma che oggi non risolve l’emergenza persistente a causa dei ritardi nella raccolta degli PFU. Proprio oggi si apre infatti il periodo del cambio gomme stagionale, che rischia di peggiorare una situazione già gravosa, con grande preoccupazione delle aziende di rivendita di pneumatici. A margine della riunione, CNA è intervenuta per segnalare la situazione di disagio delle imprese, che ha raggiunto livelli di criticità estremamente preoccupanti. Solo negli ultimi 3 giorni oltre 200 imprese hanno inviato segnalazioni sui ritardi nella raccolta, che superano i nove mesi di attesa con una giacenza media superiore alle 400 unità. CNA ha chiesto nuovamente al Ministero di intervenire con urgenza per far partire un’immediata raccolta extra, che nel 2024 di fatto non c’è stata. Ha chiesto inoltre di riaprire il tavolo di confronto, necessario per individuare le soluzioni strutturali più volte richieste al fine di evitare il procedere con una logica emergenziale.

Il settore agroalimentare italiano è una delle eccellenze del Made in Italy, riconosciuto a livello mondiale per la qualità dei suoi prodotti e per l'integrazione tra tradizione e innovazione.

Abbiamo progettato, in collaborazione con Fondazione Ecipa e Sapienza Università di Roma, un programma di formazione che intende fornirvi gli strumenti e le conoscenze necessarie per affrontare con successo le sfide di un mercato competitivo e in continua trasformazione dove le nuove frontiere dell’intelligenza artificiale hanno un impatto significativo su tutto il processo produttivo e distributivo dell’intera filiera.

Il corso è articolato in sei lezioni, della durata di due ore ciascuna, che si svolgeranno online.

La prima lezione è il prossimo mercoledì 7 maggio alle ore 16.00.

Per registrarvi occorre iscriversi al seguente link https://eventi.formerete.it/iscrizioni/ai-agroalimentare

Se hai ricevuto un Avviso di Avvenuta Ricezione da parte di un ente tramite SEND, ma non riesci ad accedere agli atti notificati, da oggi puoi ritirarne una copia cartacea presso il CAF CNA.

Le notifiche SEND sono comunicazioni a valore legale, come esiti di pratiche, rimborsi, multe o avvisi di accertamento tributi che provengono dalle amministrazioni.

Presso le nostre sede puoi:

✅ Ritirare la copia cartacea dell’atto notificato

✅ Ricevere supporto anche senza SPID o CIE

✅ Avere assistenza completa e professionale

Rieti, Piazza Cavour 54.

Tel 0746 251082

Passo Corese

Via Servilia 18

Tel 0765 484067

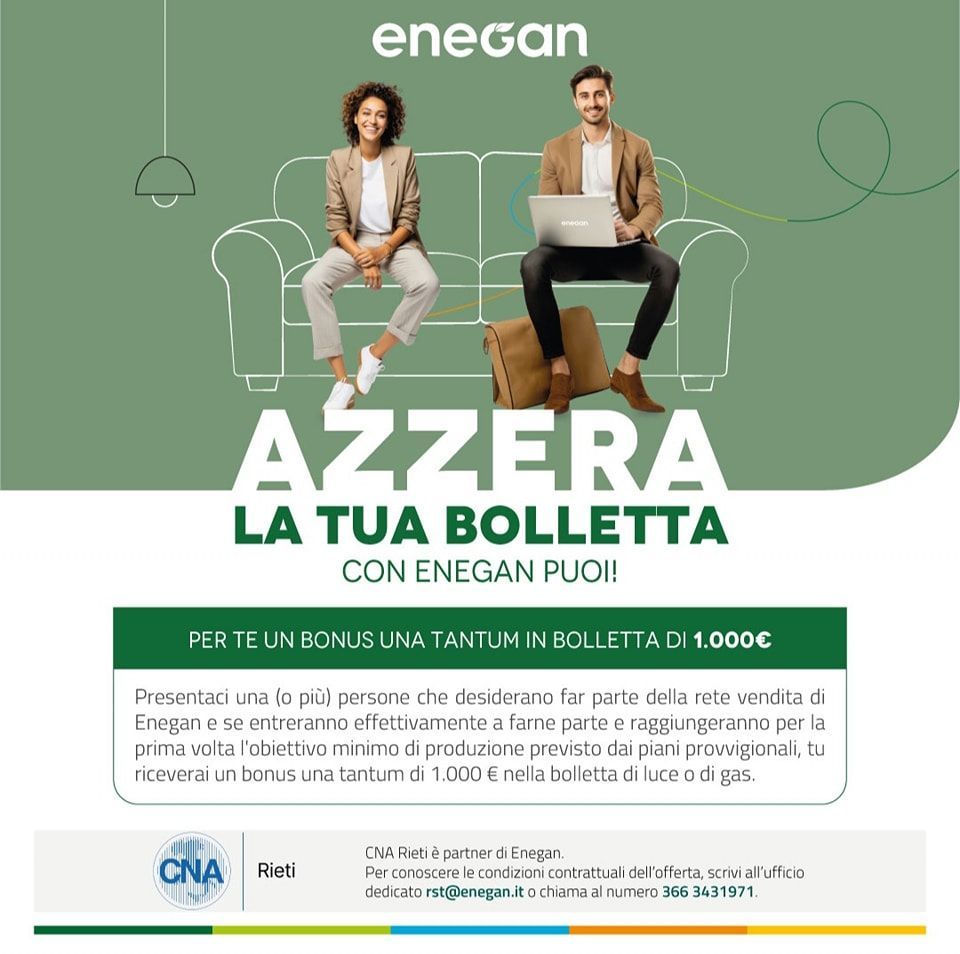

Presentaci una (o più) persone che desiderano far parte della rete vendita di Enegan e se entreranno effettivamente a farne parte e raggiungeranno per la prima volta l'obiettivo minimo di produzione previsto dai piani provvigionali, tu riceverai un bonus una tantum di 1.000 € nella bolletta di luce o di gas.

Per conoscere le condizioni contrattuali dell’offerta, scrivi all’ufficio dedicato: rst@enegan.it o chiama al numero 366 3431971

Sono tante le prelibatezze che le aziende associate alla CNA producono in occasione della Pasqua.

Sono uova di cioccolato, colombe, pastiere, pizze pasquali, più o meno legate alle tradizioni locali, ma tutte di eccellente qualità.

Noi vogliamo mostrarle in una vetrina virtuale per dare valore ai prodotti e alle aziende che li producono.

Le imprese associate possono inviarci una foto del prodotto che considerano la loro eccellenza pasquale e noi la pubblicheremo nei prossimi giorni su questa pagina.

Il bando della Regione Lazio è rivolto alle imprese femminili, come definite dalla legislazione, costituite e costituende e alle lavoratrici autonome.

Presentazione delle Domande tramite la piattaforma GeCoWEB Plus dalle ore 12:00 del 15 aprile 2025 alle ore

17:00 del 3 giugno 2025.

Agevolazione e Costi Ammissibili

L’agevolazione è un contributo a fondo perduto,riconosciuto a titolo di “de minimis” (Reg. (UE) 2023/2831) nella

misura massima di 100.000 euro per singola PMI femminile e con una percentuale sul totale dei costi ammissibili

compresa fra il 30% e il 60%.

I progetti devono includere spese da rendicontare per almeno 30.000 euro, che possono comprendere:

a) investimenti materiali e immateriali e canoni per nuove soluzioni digitali

b) spese per l’adeguamento dei locali adibiti a sede operativa - max 20% di a)

c) spese per servizi qualificati e strategici “una tantum” - max 20% di a)

Sono inoltre riconosciuti automaticamente costi del personale e spese generali calcolati a forfait, in misura

complessivamente pari al 20% delle spese da rendicontare.

I progetti devono essere conclusi e rendicontati entro 12 mesi dalla loro approvazione.

Scarica la scheda sintetica

Nuovo appuntamento de “I Lunedì del Benessere”!

Lunedì 31 marzo, alle h 10.30, si terrà il webinar “Intelligenza artificiale nel Beauty – Next Steps: esercizi pratici per l’applicazione quotidiana", in cui il CTO di @boosha.ai , Giovanni Laffi, metterà alla prova tutti i partecipanti nell’utilizzo dell’IA. Se non siete ancora registrati, potete farlo al link: https://www.cna.it/lintelligenza-artificiale-applicata-alle-imprese-del-benessere/?fbclid=IwY2xjawJP...